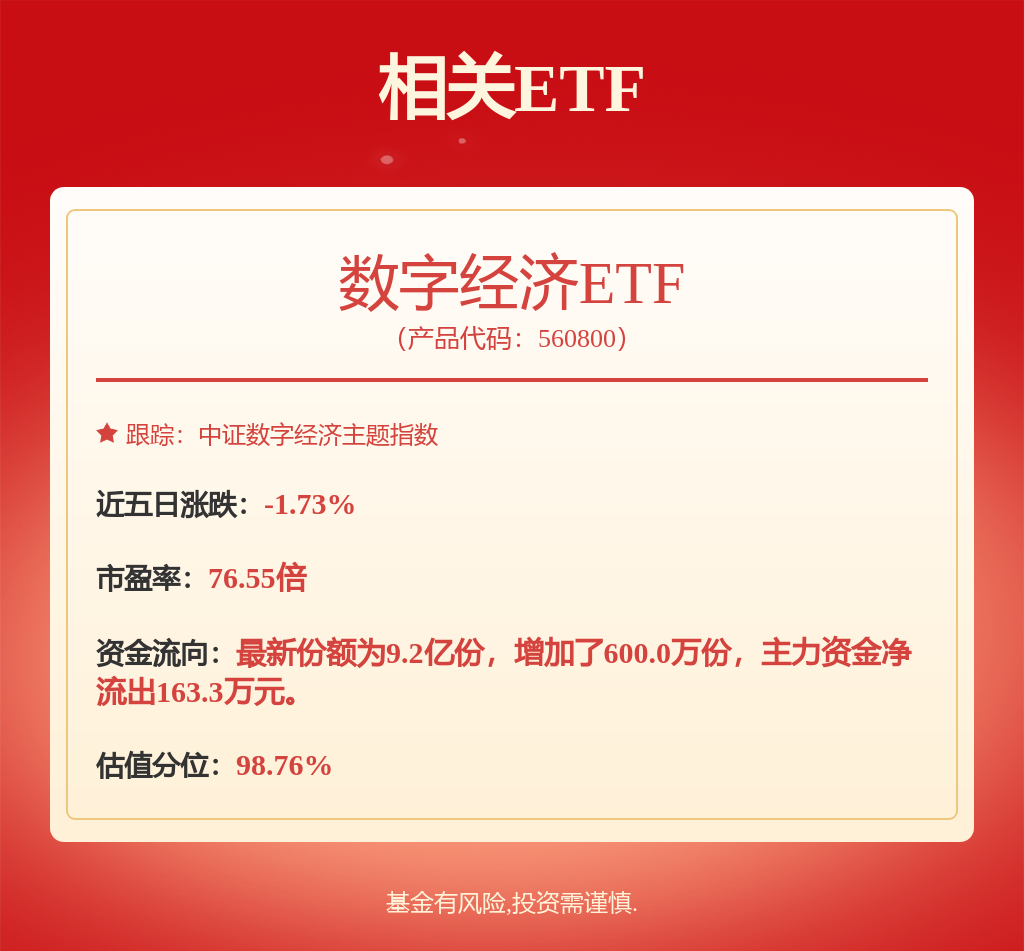

(以下内容从开源证券《2024H2基金销售渠道数据点评:指数化投资趋势延续,券商阵营和蚂蚁增速领跑》研报附件原文摘录)

事件:近日,基金业协会披露2024下半年基金销售机构前100保有规模数据。

券商权益和债基份额提升,资金由主动权益迁移至被动指数趋势凸显

(1)前100家代销机构权益和非货保有环比增长。2024H2末前100家代销机构偏股/非货保有4.85/9.54万亿元,较2024上半年 3%/ 8%,占**场保有比重分别为61%/50%,较2024上半年末-10.2/ 0.1pct,权益占比变化较大或与统计口径变化有关。(2)券商权益与债基份额提升明显。代销渠道阵营结构来看,2024H2末权益口径银行/三方/券商份额为41.9%/28.8%/27.3%,环比-2.9/ 0.3/ 2.4pct,受益于ETF增长券商阵营份额提升明显。非货口径,银行/三方/券商份额为44.2%/34.2%/20.0%,环比-1.4/-0.6/ 1.8pct,进一步看债基(非货-权益)口径,银行/三方/券商份额为46.6%/39.9%/12.4%,环比 0.01/-2.17/ 1.99pct,券商债基份额提升。券商权益与债基份额均提升,银行权益份额减少而债基份额持平,三方权益份额微增而债基份额减少。(3)客户由主动权益迁移至被动趋势凸显。我们将权益基金进一步拆解为指数与主动类。股票指数口径,银行/三方/券商/保险保有环比 44%/ 17%/ 27%/ 16%,份额为11.3%/30.0%/57.7%/1.0%,环比 1.4/-2.0/ 0.6/-0.1pct,预计银行渠道发力代销联接ETF驱动份额提升,券商持续受益ETF高景气度(场内ETF仅可通过券商购买);主动权益口径(权益-指数类),银行/三方/券商/保险保有环比-7%/-3%/-15%/ 17%,份额为58.5%/28.1%/10.8%/2.6%,环比-0.4/ 1.0/-1.1/ 0.5pct,股市反弹带来净值增长,保有仍下降反映基民净赎回主动权益基金。银行/三方/券商/保险各阵营主动权益基金占其**权益保有比例分别为91%/63%/26%/82%,环比-3/-4/-8/ 0.1pct,反映基民主动权益迁移到权益指数类基金。(详情见附图)

TOP3机构表现分化,指数基金占比是权益规模增速差异主因

(1)集中度环比下降但仍处于较高水平。2024H2权益、股票指数、非货CR5集中度分别为43%/40%/41%,环比-1.0/-1.3/-0.5pct。(2)代销机构TOP3为蚂蚁基金、招商银行和天天基金,权益口径,2024H2蚂蚁基金、招商银行、天天基金保有7388/4105/3493亿元,环比 7%/-12%/ 2%;股票指数口径,三者分别为3201/582/925亿元,环比 21%/ 39%/ 15%。蚂蚁受益于指数基金占比高,权益保有规模增速持续**;招商银行指数类保有环比高增,而占比较低,主动权益类下降17%拖累整体权益代销增速,蚂蚁基金、天天基金主动权益类保有环比均下降2%,预计也有**净赎回。非货口径,三者分别为14529/9504/5754亿元,环比 8%/ 10%/ 4%,招行债基环比 37%高于蚂蚁基金和天天基金的 8%/ 8%。三者在主动权益、股票指数和债基代销表现有所分化,背后反映客户画像、营销策略打法的差异。(3)券商阵营中,2024H2股票指数类口径TOP4分别为中信证券、华泰证券、**银河、招商证券,环比增速 22%/ 19%/ 25%/ 20%。

资本市场高景气度利好行业发展,关注公募基金改革方案与渠道端费率改革

2024下半年受益于债基和股票ETF高景气度,代销渠道基金保有规模环比增长,行业集中度微降但仍保持较高水平,TOP3机构排名稳定但在主动权益、股票指数和债基代销表现有所分化,反映客户画像、营销策略打法的差异。财富管理行业长坡厚雪,基金公司、代销渠道的利益应与投资者绑定更加紧密,关注公募基金改革方案对行业生态的重塑,以及渠道端费率改革。长期看,我国大财富管理行业将保持高质量发展,马太效应加剧,头部机构有望保持**优势,渠道端推荐东方财富与头部券商,产品端推荐参控股优质公募基金的广发证券、东方证券。

风险提示:市场波动风险;行业竞争加剧。