热搜词

首页

资讯头条

研报

股票

期货

首页

>

研报

美联储5月议息会议点评报告:在通胀与衰退预期之间美联储如何抉择?

2025-05-08

1130

1130

(以下内容从中国银河《美联储5月议息会议点评报告:在通胀与衰退预期之间美联储如何抉择?》研报附件原文摘录) 5月利率决议:美联储宣布将联邦基金利率目标区间维持在4.25%-4.5%不变,这是美联储连续第三次会议维持利率不变。

来源:

公司简评报告:盈利同比改善明显,继续稳固龙头优势

2025-05-08

211

211

(以下内容从东海证券《公司简评报告:盈利同比改善明显,继续稳固龙头优势》研报附件原文摘录) 桐昆股份(601233) 投资要点 2024年业绩整体修复,2025Q1盈利延续增长:公司2024年实现营收1013.07亿元,同比 22.59%,实现归母净利润1

来源:

非银行业行业点评报告:以投资者回报为导向,推动行业高质量发展

2025-05-08

1382

1382

(以下内容从中国银河《非银行业行业点评报告:以投资者回报为导向,推动行业高质量发展》研报附件原文摘录) 事件:5月7日,证监会印发《推动公募基金高质量发展行动方案》(以下简称“《方案》”)。 优化管理费收取模式,重点关注投

来源:

5月FOMC会议:降息需要更长等待,联储内部可能分为两派

2025-05-08

1756

1756

(以下内容从中国银河《5月FOMC会议:降息需要更长等待,联储内部可能分为两派》研报附件原文摘录) 美联储5月如期按兵不动,会议增量信息有限,降息可能需要更长等待:美联储在年内第三次FOMC会议上宣布保持联邦基金利率水平维持

来源:

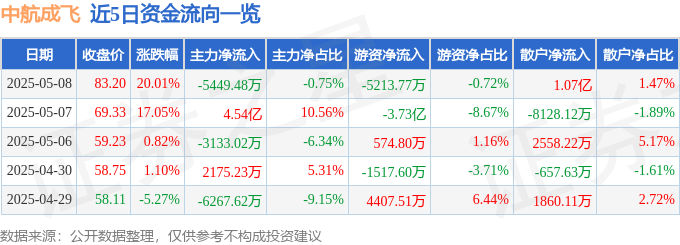

5月8日中航成飞(302132)涨停分析:军工板块、大飞机概念驱动

2025-05-08

894

894

证券之星消息,中航成飞5月8日涨停收盘,收盘价83.2元。该股于13点52分涨停,未打开涨停,截止收盘封单资金为4.12亿元,占其流通市值0.84%。 今日中航成飞涨停的可能因素有:军工板块整体走强带动市场情绪,大飞机概念近期受政策及

来源:

5月8日十大人气股:中航成飞放量涨停

2025-05-08

1121

1121

5月8日沪深两市双双上涨,成交量有所萎缩。板块方面军工、通信设备涨幅居前,贵金属、农林牧渔板块跌幅居前。人气股方面海能达、中航成飞、晨曦航空收于涨停,鸿博股份、红宝丽跌幅居前。下面是今日十大人气股排名的详细情

来源:

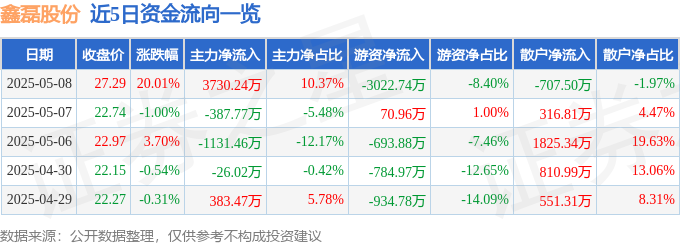

5月8日鑫磊股份(301317)涨停分析:热泵概念、环保政策驱动

2025-05-08

847

847

证券之星消息,鑫磊股份5月8日涨停收盘,收盘价27.29元。该股于9点59分涨停,未打开涨停,截止收盘封单资金为1.06亿元,占其流通市值8.65%。 今日鑫磊股份涨停的可能因素有:1. 热泵概念板块整体走强,公司作为磁悬浮(水冷)热泵机组

来源:

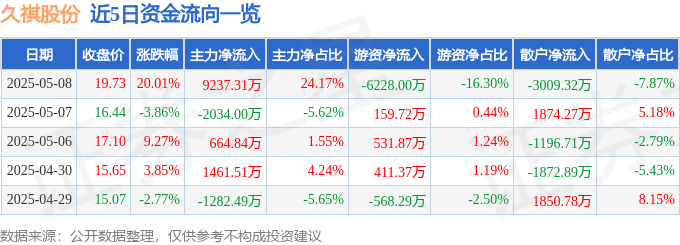

5月8日久祺股份(300994)涨停分析:外贸政策、业绩增长、生育需求驱动

2025-05-08

851

851

证券之星消息,久祺股份5月8日涨停收盘,收盘价19.73元。该股于9点36分涨停,未打开涨停,截止收盘封单资金为1.59亿元,占其流通市值6.91%。 今日久祺股份涨停的可能因素有:其一,公司作为两轮车出口龙头企业,受益于外贸政策利好及

来源:

稳健开局,成本改善较好

2025-05-08

410

410

(以下内容从信达证券《稳健开局,成本改善较好》研报附件原文摘录) 重庆啤酒(600132) 事件:公司发布2025年一季报,Q1实现营收43.55亿元,同比 1.46%,归母净利润4.73亿元,同比 4.59%,扣非归母净利润4.67亿元,同比 4.74%。 点评: Q1

来源:

美联储等待的降息信号

2025-05-08

1037

1037

(以下内容从信达证券《美联储等待的降息信号》研报附件原文摘录) 经济担忧加剧下,美联储并未主动降息源于三重阻碍。自上次降息以来美联储主席鲍威尔一直在降息上保持耐心,我们认为美联储面对的降息阻碍有三重。一是特朗

来源:

新股发行及今日交易提示

2025-05-08

1557

1557

研报内容请查看附件原文

来源:

奥瑞金:整合顺利落地,两片罐盈利拐点或将近

2025-05-08

661

661

(以下内容从信达证券《奥瑞金:整合顺利落地,两片罐盈利拐点或将近》研报附件原文摘录) 奥瑞金(002701) 事件:公司发布24&25Q1业绩。公司2024年实现收入136.73亿元(同比-1.2%),归母净利润7.91亿元(同比 2.1%);单24Q4收入28.16亿元

来源:

轻工制造:24&25Q1造纸板块综述:周期触底、向上不足,龙头聚焦产业链上下游延伸、差异化竞争优势放大

2025-05-08

1013

1013

(以下内容从信达证券《轻工制造:24&25Q1造纸板块综述:周期触底、向上不足,龙头聚焦产业链上下游延伸、差异化竞争优势放大》研报附件原文摘录) 本期内容提要: 行业层面:造纸板块行业CAPEX领先于PPI领先于库存,2025年行业预计

来源:

2025年5月资产配置报告:静观其变,谋而后动

2025-05-08

1351

1351

(以下内容从华宝证券《2025年5月资产配置报告:静观其变,谋而后动》研报附件原文摘录) 海外宏观 关税缓和信号显现,但行业关税仍存变数: 美国一季度GDP萎缩,后续走势取决于关税谈判及减税政策进展 今年第一季度美国实际国内生

来源:

轻工制造:24&25Q1出口板块综述:关税影响显现,企业表现分化,结构成长公司延续靓丽表现

2025-05-08

504

504

(以下内容从信达证券《轻工制造:24&25Q1出口板块综述:关税影响显现,企业表现分化,结构成长公司延续靓丽表现》研报附件原文摘录) 本期内容提要: 关税影响初步落地,龙头海外产能优势凸显、短期订单&盈利影响有限。2025年2月/3

来源:

受益数码印花渗透率提升,“设备 耗材”一体化驱动成长

2025-05-08

2001

2001

(以下内容从山西证券《受益数码印花渗透率提升,“设备 耗材”一体化驱动成长》研报附件原文摘录) 宏华数科(688789) 事件描述 公司披露2024年年度报告:报告期内,公司实现营业收入17.90亿元,同比增长42.30%;归母净利润4.14亿

来源:

海外宏观利率双周报:如何看待美国财政预算上两院分歧?

2025-05-08

1844

1844

(以下内容从华福证券《海外宏观利率双周报:如何看待美国财政预算上两院分歧?》研报附件原文摘录) 如何看待美国财政预算上两院分歧? 美国2025财年(2024年10月1日至2025年9月30日)财政预算仍未落地,全年CR拨款维持政府运作,以非

来源:

Q1营收高增速持续,汽车电子产品力向上

2025-05-08

1160

1160

(以下内容从华安证券《Q1营收高增速持续,汽车电子产品力向上》研报附件原文摘录) 华阳集团(002906) 主要观点: 事件:2025年4月28日,华阳集团(002906.SZ)发布25Q1季报。公司实现总营收约24.89亿元,同比 25.03%,环比-24.95%;归母净

来源:

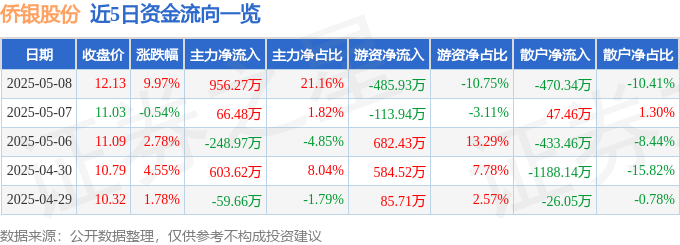

5月8日侨银股份涨停:智慧城市,数字乡村,人工智能概念热股

2025-05-08

1240

1240

证券之星消息,侨银股份5月8日涨停收盘,收盘价12.13元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为6591.62万元,占其流通市值2.44%。 5月8日的资金流向数据方面,主力资金净流入956.27万元,占总成交额21.16%,游资资金净

来源:

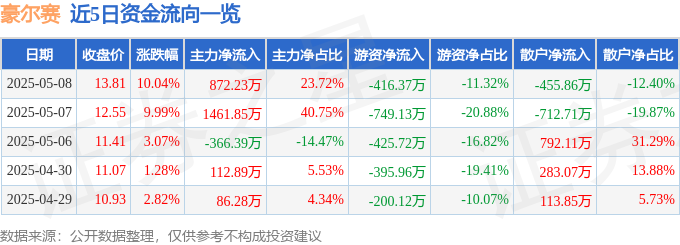

5月8日豪尔赛涨停:数字孪生,地摊经济,换电概念概念热股

2025-05-08

1416

1416

证券之星消息,豪尔赛5月8日涨停收盘,收盘价13.81元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为4.79亿元,占其流通市值28.22%。 5月8日的资金流向数据方面,主力资金净流入872.23万元,占总成交额23.72%,游资资金净流出4

来源:

5月8日贝肯能源涨停:油服,页岩气,新疆概念概念热股

2025-05-08

940

940

证券之星消息,贝肯能源5月8日涨停收盘,收盘价9.05元。该股于9点25分涨停,1次打开涨停,截止收盘封单资金为2661.79万元,占其流通市值1.52%。 5月8日的资金流向数据方面,主力资金净流入3488.08万元,占总成交额12.37%,游资资金净

来源:

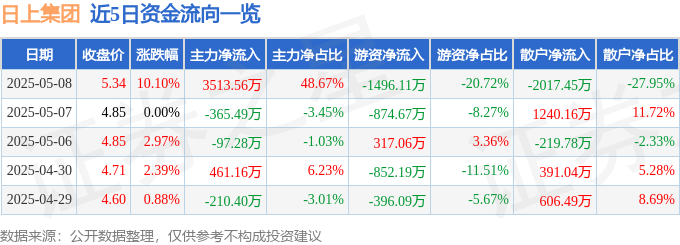

5月8日日上集团涨停:车联网/车路云,汽车零部件,物联网概念热股

2025-05-08

1573

1573

证券之星消息,日上集团5月8日涨停收盘,收盘价5.34元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为7677.42万元,占其流通市值2.52%。 5月8日的资金流向数据方面,主力资金净流入3513.56万元,占总成交额48.67%,游资资金净

来源:

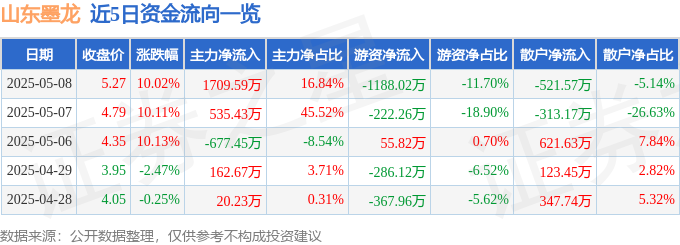

5月8日山东墨龙涨停:油服,页岩气,山东国企改革概念热股

2025-05-08

907

907

证券之星消息,山东墨龙5月8日涨停收盘,收盘价5.27元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为1.37亿元,占其流通市值4.81%。 5月8日的资金流向数据方面,主力资金净流入1709.59万元,占总成交额16.84%,游资资金净流出

来源:

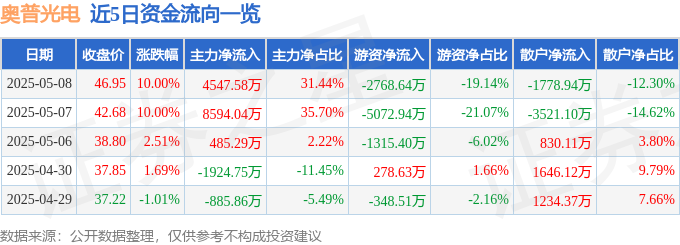

5月8日奥普光电涨停:中科院系,航天,军民融合概念热股

2025-05-08

1284

1284

证券之星消息,奥普光电5月8日涨停收盘,收盘价46.95元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为3.97亿元,占其流通市值3.53%。 5月8日的资金流向数据方面,主力资金净流入4547.58万元,占总成交额31.44%,游资资金净流

来源:

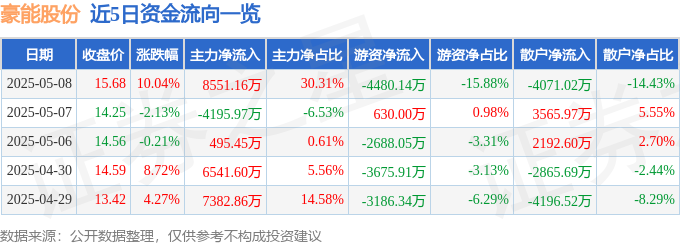

5月8日豪能股份涨停:通用航空,大飞机,航天概念热股

2025-05-08

1459

1459

证券之星消息,豪能股份5月8日涨停收盘,收盘价15.68元。该股于9点25分涨停,未打开涨停,截止收盘封单资金为2.81亿元,占其流通市值2.15%。 5月8日的资金流向数据方面,主力资金净流入8551.16万元,占总成交额30.31%,游资资金净流

来源:

8999

首页

上一页

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

下一页

尾页

推荐文章

策略研究・周度报告:港股市场情绪仍需观察关税政策走向

来源:

(06-02)

985

策略研究・周度报告:A股延续震荡态势下,后市如何看?

来源:

(06-02)

1644

全球大类资产配置周观察:关税政策暂停裁决陷入拉锯

来源:

(06-02)

1606

电动车行业2025年5月策略:关税缓和需求小幅向上,固态新技术如火如荼

来源:

(06-02)

343

农林牧渔行业周报:政策因素或引发猪价波动,头部宠物食品品牌持续发力618

来源:

(06-02)

1775

通信行业研究:DeepSeek-R1-0528发布,国产大模型能力持续优化

来源:

(06-02)

1368

有色金属周报:铜TC长单超预期,冶炼减产渐近

来源:

(06-02)

1123